横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

2014年,Facebook斥资20亿美元收购VR创业公司Oculus,这成为2015年VR概念爆发的导火索。而2015年VR概念的爆发,让几乎所有从业者都乐观地认为:2016年将成为VR普及元年,VR市场将会迎来一次更大规模的爆发。然而事实却是,在C端消费级市场尚未大规模成长的情况下,B端市场就已经陷入了贴身肉搏的惨烈竞争中。有限的市场中涌入了太多创业者和投机者,所有人都准备在VR市场中获取自己的一杯羹,这可能吗?因此,在2016年,VR行业从业者开始感受到了“寒冬”的压力:市场没有有效扩大、资金开始变得谨慎。

站在2016年的尾巴上,我们回顾过去一年,“元年”还是“寒冬”,哪一种表述更符合现实呢?

“寒冬”冷暖自知

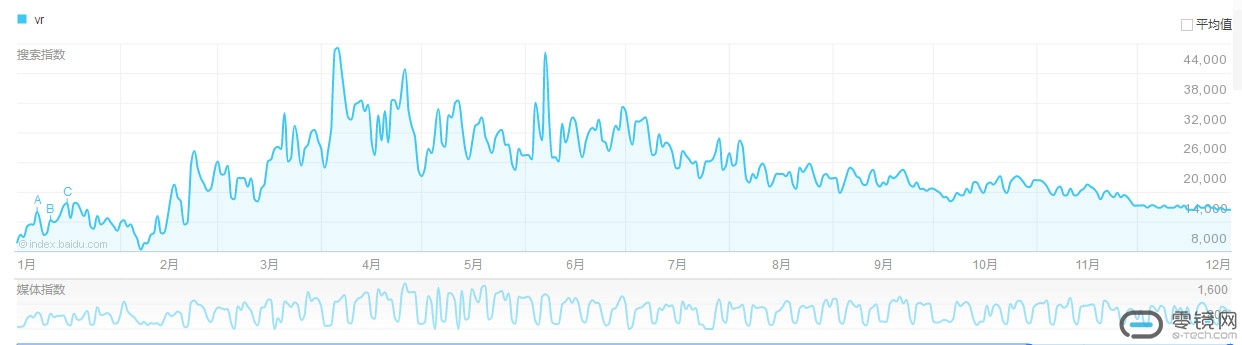

无论是从资本层面还是从市场层面,亦或者是具体企业案例,VR“寒冬”论者都能够拿到很多素材来佐证自己的观点。资本层面,很多VR项目在2015年可以轻松完成融资,投资人在2015年如果没有投VR或者AR项目,那么似乎就没有踩上市场的热点。媒体圈也在2015年热炒VR概念,如果连续3个月没有刊登一篇VR相关的内容,那么就显得自己与整个行业脱节。同样的情况一直延续到了2016年第一季度,然后画风开始急剧转变,国内VR创业者在融资方面确实遭遇了更苛刻的目光,媒体开始不断爆出否定的声音,最关键的是被初代产品恶劣体验教训过的用户开始怀疑VR。从2016年百度指数中关键词的热度我们就可以明显看出来:“VR”概念在2016年下半年开始明显降温。

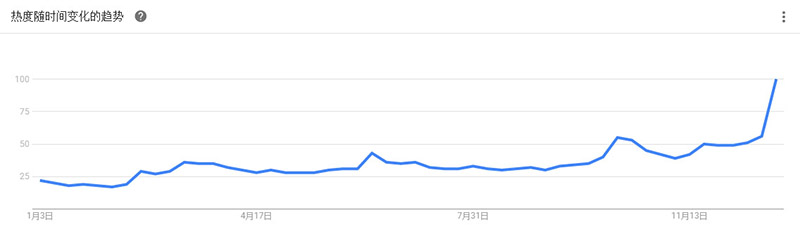

如果从这个层面讲,2016年的VR市场确实遭遇了寒冬,而且耳边也不乏相关公司收缩业务甚至“挂掉”的传闻,甚至在身边就有VR内容创业团队解散的案例。我们在《AR/VR公司“死亡”启示录:元年不元,很方》一文中介绍了一些这方面的例子,不过必须指明的是:2016年的VR市场确实遇到了很多挑战,但是并不是所有人都感觉“寒风刺骨”。看看“VR”这个关键词在Google上的搜索热度变化趋势,我们会发现其实在全球范围VR市场反而是在不断升温。Lumus再获高达4500万美元的融资、Snapchat以3000~4000万美元收购以色列AR公司Cimagine等事实也告诉我们:全球范围的VR市场似乎并没有踩刹车。

那么,问题出在哪儿呢?

细分市场差异

其实,对于2016年VR市场的解读,也许需要从更细分的市场出发才能找到准确的答案。不同细分市场的景气度会有明显的差异,VR行业的细分领域差异巨大,面向不同市场的VR硬件和内容可以说是完全不同的概念,不同的分支在不同发展阶段景气度的差异巨大。早期的典型是VR眼镜行业,特别是一体机和盒子类VR眼镜,因为产品技术比较成熟,进入门槛相对较低,因此一大批厂商选择以此为契机切入VR市场。但是,在C端没有全面爆发、体验没有显著提升的情况下,市场的需求并没有得到显著激发。部分企业开始沦落为淘宝上的杂牌产品制造商。而在一体机领域同样如此,只不过相对较高的资本门槛已经完成了市场的初步筛选,目前主要是一些国产中小品牌在进行竞争,但是在真正的销量方面还没有哪个品牌拥有压倒性的优势。而在PC VR头显方面,相对更高的技术门槛和资本门槛在初期就剔除了大量潜在竞争者,HTC Vive、Oculus以及国内的3Glasses等品牌是市场上的主要产品,但是谈及市场稳固、技术成熟还为时尚早,特别是微软对于制定PC VR头显标准的决心将会带来沉重的压力,而且主机范畴的PS VR也是一位强大的对手。

同样竞争惨烈的还有体验店市场,在VR概念刚刚兴起的时候,一大批头脑比较灵活的个人看到了机会,准备以运作网吧、密室的方式切入VR领域。而根据投资额的不同,有些人选择了成本相对较小、进入门槛较低的蛋椅类设备,不过实际情况却不如预期。一方面,VR体验店领域的产品迭代远远超过了当初的网吧,经营者的投资成本居高不下,真正得到收益的反而是各种体验店设备提供商;另一方面,内容质量的不足也严重影响VR体验店对玩家的吸引力,过低的复玩率让目前的VR体验店更像是一锤子买卖。同时,店面运营形式方面VR体验店也越过了网吧早期“小”的阶段,主题、大型、连锁的VR体验中心开始挤压小型VR体验店的生存空间,乐客、超级队长、抉择等一线VR体验店品牌在这一过程中具备相对的优势。不过即便如此,2016年全国VR体验店4亿元的总票房对于全国数千家VR体验店的经营者来说也只是杯水车薪。可以说在过去的一年里,VR体验店的投资者能收回成本并良性经营的只是少数,如果不能迅速实现店面升级并找到合理的经营策略,那么为设备厂商打工就成为了必然。

相反,在B端市场,比如针对建筑、教育、旅游行业的VR内容制作,或者面向体验店的VR游戏开发,反而保持着不错的市场活力。众多传统行业在接触到VR技术带来的革命性的体验后,开始寻找内容升级的机会。这些准确而直接的内容需求,带动了一大批VR内容和制作团队的成长,这与面向C端的设备厂商和VR体验店形成了鲜明的对比。而这部分经营状况良好的内容团队,在利用B端市场维持团队生存发展的同时,也正在积极为C端市场进行积累,未来各个平台对优质内容的饥渴也会进一步推动其发展。对于他们来说,现在正是“春光明媚”之时。

C端启动预示市场成熟

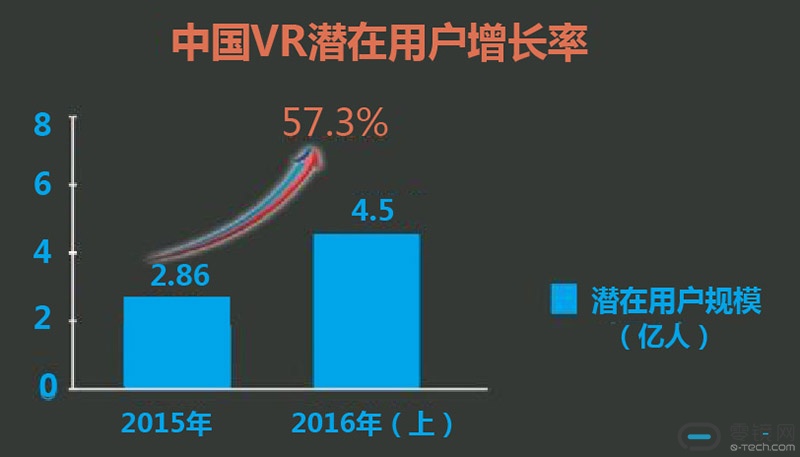

当然,如果只靠B端市场,那么VR行业也许只能维持生存,并且逐渐被大众所遗忘。万幸的是,VR技术所具备的体验革命正在被越来越多的用户所熟知和接受,C端市场在经过一两年的培育后开始了真正的启动。从今年年初到第三季度,国家广告研究院、暴风魔镜、知萌咨询等机构曾先后联合发布了两份《中国VR用户行为研究报告》,从中我们可以很明显地感受到终端消费者对于VR的接受度正在快速提升。最典型的用户规模方面,无论是重度用户、浅度用户还是潜在用户,都有了明显增长。在短短半年时间内,重度用户人群由此前的96万增加到237万,浅度用户更是增长了1000万,而潜在用户也由之前的2.86亿变为如今的4.5亿。可以说VR用户人群尚未真正爆发,但是增长形势喜人。

面向C端的内容供给也在显著增加,腾讯互娱研发部游戏研究组发布的《2016年Q3 VR行业全景热度观察》显示,作为内容发布和开发者聚集的各内容平台,Steam平台4个月新增VR游戏数超过之前的总和,国内各视频网站都已经拥有了专门的VR频道,以优酷为例,2016年6月到8月播放量和订阅量都翻了一番。之前VR之所以在C端缺乏用户,主要的问题在于两个方面:一是设备体验差,但是在HTC Vive、PS VR、Gear VR等一线厂商推出相关设备之后,硬件体验方面的短板已经得到了有效补齐;另一方面在于优质内容缺乏,但是在Valve、Sony等厂商在游戏方面,乐视、优酷等在视频方面的强力推动后,一大批VR内容创新团队开始制作出越来越多质量相对精良的VR内容资源,反过来也促进了终端消费者的购买欲望。

其实,如果我们回顾过去的2016年,并不是所有人都对VR市场表现悲观。正如暴风集团CEO冯鑫在12月20日暴风魔镜发布会上分享心得时所说的:2015年VR行业发展得有点儿过快了,2016年资本寒冬是事实(并不只是VR行业,是整个经济环境),挤一挤泡沫是非常应该的。如果冷静来看待,2016年的VR行业虽然是“寒冬”,但是真正的从业者其实看到的是春天。看看2016年那些在VR行业一线表现活跃的巨头,他们在2016年看到的是VR行业的“寒冬”还是“机会”呢?

零镜观点

任何危机都是“危”与“机”的结合。在我们看来,2016年VR市场对于某些人来说是寒冬,对于另一些人来说则是机遇,关键在于对待VR的态度和做事的方式。在某些人高呼“VR寒冬”之时,对于真正的VR创业者来说,也许可以迎来真正的春天。当微软、谷歌、Facebook、高通、英特尔、索尼、百度、腾讯、阿里巴巴等行业引领者都在VR市场深度耕耘的时候,当PC VR行业产品规范、移动行业产品规范即将建立的时候,VR行业的春天还会远吗?

【本文由零镜网(微信号:ZeroneVR)原创,转载请注明出处!零镜网由多名从业超过10年的资深IT媒体人创立,为VR/AR从业者提供全产业链资源对接,分享前沿技术和应用方案,打造专业硬件评测及VR电竞赛事。】