横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

有人说,任何危机都是“危”与“机”的有机结合,资本的谨慎又何尝不是如此?就像电影业,越是在全球经济萧条的时候,越是能涌现出刷新全球票房纪录的大片。我们认为当前被多数人夸大其辞的“资本寒冬”中,机构其实正酝酿着让人难以想象的巨额交易,必然有一批真正的创业者即将打出天下……

对当前的VR创业环境来说,资本并不冷!这并不是我们想当然的结论,而是以大量统计数据,并整合多位投资人采访作答后得出的结果。

坦白说,在完成数据对比和投资人采访之前,我们也曾受到不少媒体朋友的影响,对VR投、融资看衰。再加上又接触到不少创业者,对融资也是各种怨声载道;这一度让我们真的以为才刚刚迎来爆发的VR行业,就要在不到一年的时间内快速萎缩。

然而就在2016下半年业内刮起唱衰VR融资风时,我们却看到8月底和9月份,无论国内外,皆有过1亿元巨额资本融入VR新兴公司的案例(如北京ROAD FC融得1亿元人民币、加拿大Thalmic Labs融得1.2亿美元等)。这是个例吗?还是说只是巨头垄断布局中的一步棋?

无论如何,持续有巨额资金的流入和VR已经迎来资本寒冬的结论是矛盾的。这引起了我们关注,也才有了随后长时间的数据挖掘、对比、投资人采访等等一系列探索过程。这个过程我们不敢说绝对的完善,数据挖掘也不能说尽美,但能够保证完全真实,且得到了不少专业投资人在受访中的间接肯定。所以我觉得对创业者,尤其是当前国内一群心绪浮躁的创业者来说,应该是极具参考价值的,甚至是一颗大家久等的定心丸……

数据告诉我们:“寒冬”论并不准确

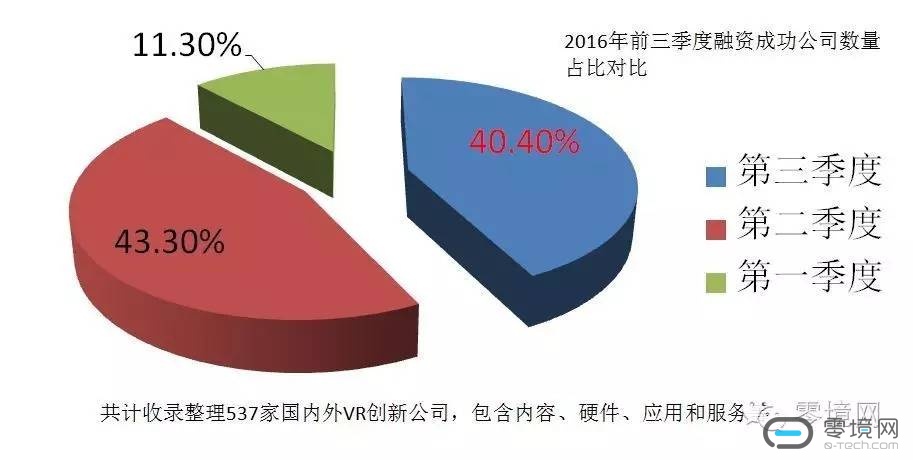

好了,废话不多说,先让我们直接来看一些数据。这些数据绝大多数都来自网易财经、新浪科技等公开媒体报道【共计收录整理537家国内外VR创新企业,包含内容、硬件、应用和服务。】,可靠性应该有足够保证,而我们做的则是一个较长时间内的归纳、整理和对比:

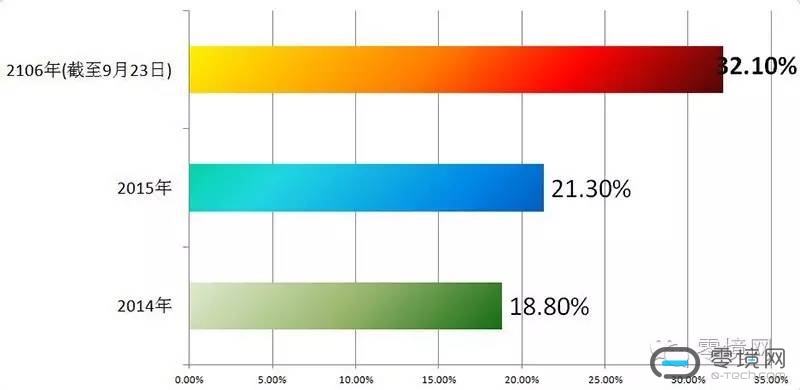

第一个结论:VR真的很火热,“寒冬”论不该包含过去的三个季度。

从2014年VR概念开始变得火热,VR创业项目、团队开始变得吃香开始。到2016年9月,不到3年的时间里,我们看到竟然有超过32%的团队是在2016年内成功获得融资的。要知道,今年才过去3个季度,在少一个季度时间的情况下,2016年也当之无愧地超过了三年来的平均水平,成为资本介入VR最频繁的一年。

这很契合大家宣称“2016是VR元年”的说法,VR在今年上半年的火热是有目共睹的。大家的疑问可能在于下半年“显而易见的降温”,是不是让VR行业迅速成为不讨资本喜欢的对象?融资是不是真的变得像大家说的那么困难?我们的答案依旧是否定的!

让我们先来看看另一组数据。在统计今年已经获得融资的案例时,我们发现就时间分段来说,下半年,准确来说是第三季度获得融资的案例,占到今年前三个季度的40%以上。

由于今年还没有结束,我们没有办法统计全年数据,但是从属于“下半年”的第三季度来看,下半年并没有大家说的那么惨,甚至还超过了上半年平均值,这能说是“寒冬”吗?如果是的话,“火热”的上半年数据还要更低又作何解释?

第二个结论:资本在加大力度!

其实在得到以上两组数据后,我都依旧没有对“寒冬”论是否准确做出明确表态。因为我深知当前的统计数据不能反映另一个维度的状况:竞争的激烈程度。

我们没有办法完全记录2016年每个月新创和死去的VR公司,在这波大潮中,公司新生和倒闭的速度都是非常快的,快到大多人还没开始关注,他们就已经落下了帷幕。鉴于此,大家难通过具体数据,真实地反映出各个时间段,获得融资/参与竞争的VR创业公司比例。

只有融资成功案例数量的绝对对比,连我自己都觉得不服,更何况说服“寒冬”论者?但接下来的另一组数据,我相信就算不能推倒“寒冬”论,也足以说明“寒冬”论并不准确。

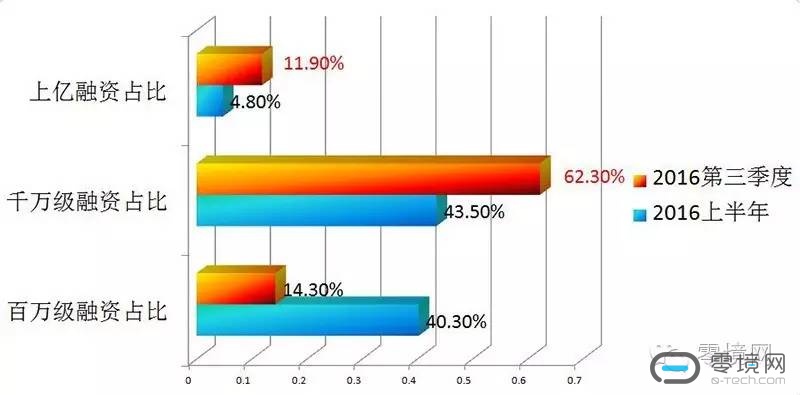

在今年过去的9个月中,上半年投资机构的整体状况更倾向保守。除了个别上亿元金额的并购案例(如暴风科技9.75亿收购游戏开发商立动科技等),大多都是小规模的资金介入,多为数十万美金、百万级人名币这类规模,完成对一个公司的种子轮、天使轮或者A轮注资。

而从6月下旬开始,我们发现资本的行为方式开始转变,单笔融资额度明显增加。同比天使轮,融资额度开始向千万级别靠拢。比如Polyarc就在9月初的天使轮中,成功获得350万美元投资,已经超过不少大团队的A轮融资额。

进入A轮之后数千万甚至上亿元的融资比例开始增加。比如北京赛欧必弗在7月底的A轮融资就获得了4000万元人民币,北京ROAD FC也在8月的A轮上拿到1亿元人民币,而NextVR更是在8月份的B轮上成功拿到8000万美元。如此种种非并购而产生的“大单”比上半年多出太多。

说回归理性更贴切

所谓的“寒冬”更多的是滥竽充数者对乱枪打鸟战法的期待之高,和对当前资本越来越理性的情况产生鲜明背离,失落之情自然流露。

实际上并非只有VR行业,任何一个过往兴起过的投资热点,都会经历一个市场酝酿、资方观察、资本打响第一枪、资本跟风广撒网到最后资本回归理性,择优而取的过程。

任何一个行业,都不可避免地出现细分领域投资和经营上的理念差异。赚快钱的和打算扎根的工匠精神型公司,本来就有自己不同的取向,资本的进入时期和力道自然完全不同。行业越是偏向成熟,后一种创业型公司就越会成为主流。

这会带来一个明显的现象,就是让不冷静的资本理性起来,开始完成行业去糟取精的转变。自然而然,对新的创业者来说,容易感觉到融资门槛的提高,投资人不再轻易放款的现实,带给大家资本已经进入“寒冬”的片面认知。

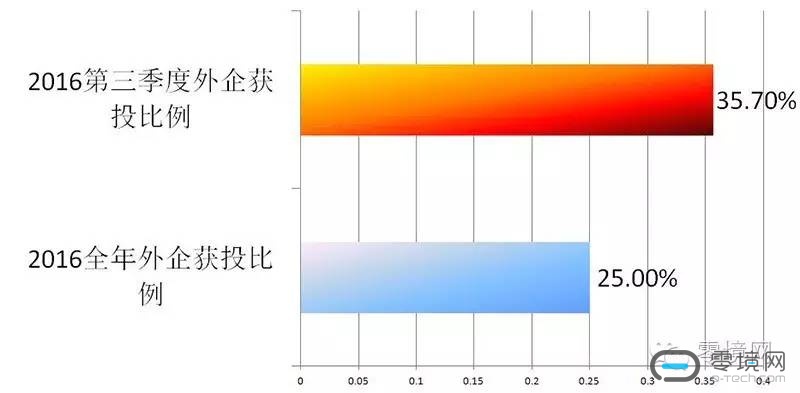

VR行业自然也不例外,在经历过硬件、内容和行业方案等主要领域的爆发式发展之后,资本开始回归理性了。尤其是国内,在资本扎堆、跟风效应之后,大家开始反思,国内创业公司的核心价值被以更细致、谨慎的态度重估。在对比国外公司后,投资人很容易发现国内不少创业公司估值虚高的现实,于是资本开始由国内转向国外。

而这,也恰恰是数据显示行业资本在增加,而国内感觉“寒冬”已来的矛盾因素之一。国内的团队感觉到了压力,水分被压缩后,资本显得更理性,变相看就是更加无情、变冷。

投资人说“寒冬”

有关当前VR领域的资本“寒冬”论,我们特意采访了国内的一些投资人,希望借他们的专业知识帮我们展现不一样的视角。

“资本自有资本的周期,不应该存在所谓的寒冬说!”——熊平泉

熊先生在我们的采访回复中强调:“所谓‘资本寒冬’,是资本市场自身的运行周期。大家不要被这个名词吓住,中国的资本市场是螺旋式上升的,本轮周期的低谷,资本市场的投资体量其实比上一轮周期的高峰还要大,创业者依然处于一个历史最好的时期。”

而在聊到“什么样的团队更能在“寒冬”中获得资本青睐”时, 熊先生则开诚布公地表示“各机构、各投资人的标准可能彼此不同,但无论寒不寒冬,他们对创业团队的判断标准大体都是一样的,格局高、有经验、诚信勤勉的创业团队总是更容易受到青睐。”

写在最后

“口红效应”是经济学中常被提到的词汇,其中一种主流解释是说:经济不好时,人们不是变得不买东西,而是会变得更认真地挑选、购买。所以就算真的是资本寒冬来临,VR创业者们也不必太过心慌。因为此时投资人是以比以往更仔细、更全面的方式在关注你们。只要有出彩的创意,并且能踏实做好自己的事情,这样的精英团队甚至会遇到资本以超出预期的方式主动找上门。

更何况,我们在数据挖掘中发现,客观上VR创业的融资环境还没有变得如大家说的那般糟糕。在接下来的时间内,我们甚至有预感行业内会出现更大手笔的投资。在帮助行业更快定型的同时,也让资本快速进入未来的核心竞争领域,甚至促成垄断优势。在这过程中,“烧钱”的程度根本无法估量。“买买买”,或许会成大佬们接下来布局行业矩阵的主旋律。