横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

")

得知花掉2192块钱购买原价21块2的半个西瓜、花费7326块支付原价数十块的车费,大部分人都是心存侥幸的:还好自己不是马大哈。但这样的事仍在不断上演,粗心用户常常不按套路出牌,事后上演找人的闹剧。

原本只需支付几十元却误付为几千元的事情,从2018年4月1日起可能将慢慢从新闻中消失。央行在最近发布了《中国人民银行关于印发<条码支付业务规范(试行)>的通知》,并配套印发了《条码支付安全技术规范(试行)》和《条码支付受理终端技术规范(试行)》,并将于明年4月实施。

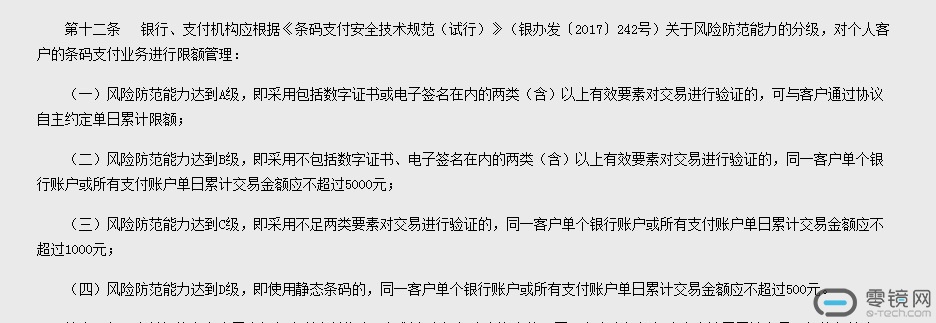

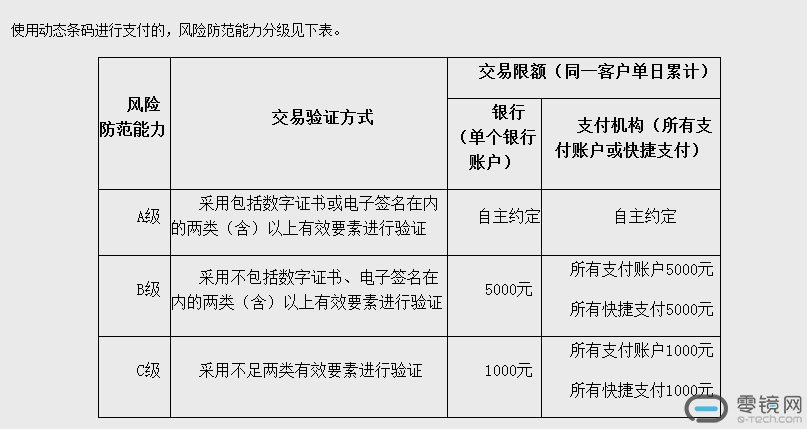

央行本意是规范条码支付,但这一举措却遭到了错误的解读。在答记者问中,央行对条码支付进行了分类,一类是动态条码支付,一类是静态条码支付。并将静态条码支付划分到了风险防范能力最低的D级之中。

坊间流传的“扫码支付不能超过500元”既是对静态条码支付的错误解读。央行表示“使用静态条码进行支付的,风险防范能力为D级,无论使用何种交易验证方式,同一客户单个银行账户或所有支付账户、快捷支付单日累计交易金额应不超过500元。”

也就是说,当你到A商店购物需要花费600块时,如果使用静态条码支付,你最多只能支付500元。只能通过动态条码支付,才能支付超过500元的金额。“扫码支付不能超过500元”,或许应该改成扫静态支付条码不能支付超过500元。

这并不止是针对用户扫码支付。条码支付分为付款支付和收款支付,前者由付款人通过移动终端识读收款人展示的条码完成支付,后者由收款人通过识读付款人移动终端展示的条码完成支付的行为。无论是静态条码支付还是动态条码支付都可以通过上述两种方式支付。

我们也看到即便是动态条码支付,也对其按照风险防范能力进行了分级,对交易额度进行了区分。用户在商家购买物品一旦超过商家相应风险防范能力达到的交易限额时,消费者需要重新走回此前的老路:使用现金支付。这显得十分不便,因此这相当于变相让商家采用更为安全的方式去服务用户。

最终决定交易额度的将是商家风险防范能力对应等级达到的交易额度。此外,对你的限制可能还在小微商户。小微商户“基于信用卡的条码支付收款金额日累计不超过1000元、月累计不超过1万元”,但受理基于借记卡的条码支付不受收款额度的限制。

央行此举之后,再使用静态条码支付,可能再也不会出现误付千元的行为了。同时,用户本身的支付行为也将获得更大的保障。就是不知道用户愿不愿意为此买单了!