横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

")

2016年VR元年的火热,并没有延续到年末。2016年年尾至2017年年初,大批VR行业公司纷纷倒闭,其中不乏率行业之先的虚拟现实视频公司Vrideo。大众市场兴起无望,加上不确定的资本因素,难以获得融资的公司纷纷认为2017年——VR的寒冬到了。

但是当零镜网统计完2017年年初截至近日的投融资事件,却发现资本并未离场。也许根本不是VR行业受冷,而是你所在的公司融不了资。

拿钱拿到手软的2017年!

为了获取准确的一手资料,零镜网花费了大量时间检索、比对,将能接触到的2017年VR行业公司投融资事件(含并购等事件)进行了整理。并排除了一些实际于去年发生却于今年披露的投融资案例。为便于对比参照,零镜网对发生在国外的投融资进行了货币换算,统一为美元(目前1美元=6.765元)。由于部分公司未公开披露融资额、所在轮次、投资方,零镜网做留白处理。进行核对的网站包括IT桔子、Cruchbase等。

与传闻中的遇冷、资本寒冬不同,零镜网发现资本并未遗弃VR/AR行业,甚至对这个行业相当看好。

从投资月份来看,并未出现在某个月份被投资公司的爆炸式增长,单月获取融资的公司数量基本保持一致。这表明资本对该领域保持着持续关注,不存在因个别事件的干扰出现退场或疯投事件。想要依靠诸如Magic Leap发布全新震撼性AR眼镜(跟Magic Leap一样,我也不过是说说)这样的事件获取投资成倍式增长,无异于痴人说梦。

仅在2017年上半年,获取融资的公司就超过100家。资本对该领域颇为关注,融资额度也一再攀升,从最低数百万人民币,至引人注目的4亿美元、5.02亿美元的融资,都说明着目前的投资环境具备活力。

不难看到,疯狂投资VR行业的资本,已经趋于理性。早在今年二月份时,斯坦福的合作讲师,清华常驻创业家Yoni Dayan便对整个市场进行了分析,指出资本理性回归将成为中国引领全球VR发展的6大原因之一。

在巨头Facebook、谷歌缺席的中国市场,国内软硬件厂商齐头并进,更是拿到不少千万级融资额。在零镜网整理的数据中,VR行业(国内外)拿到千万级(千万级人民币、千万级美元)融资的企业更是超过50家。这些投融资证明资本并未离场,并在帮助拓展虚拟现实市场。

大佬加持,来钱多的领域在哪里?

在众多投资者的身影中,大佬频频现身。百度风投首个投资项目,在2月投给了专注于图像捕捉、拼接和压缩等核心算法以及全息影像制作的8i。在4月份,百度又收购了专注于机器视觉软硬件解决方案的xPerception。阿里巴巴在3月份出手投资了做AR汽车导航的瑞士公司Wayray。腾讯在2月份领投了致力于AR隐形眼镜的Innovega公司,继而在7月战略投资了Vive X加速器中横跨AI、AR和VR的致力于创作3D虚拟形象的ObEN。

网易有可能在6月参与了对拥有力触觉反馈技术、硬件的AxonVR的追加投资。暴风集团在2月份领投了创作VR影视内容的奇幻科技。国内行业大佬们均积极进行着虚拟现实的谋划布局。

国外大佬们则呈现出了另一番面貌,不仅早早就推出相关VR硬件产品,或平台,也在依靠投资、收购获取相应技术。索尼1月份投了掌握光学透镜的DigiLens,Valve于同月收购了3D音频技术公司Impulsonic,微软通过Donya Labs的收购获得了3D数据优化能力。MagicLeap二月收购了Dacuda公司的3D部门,巩固其计算机视觉和深度学习技术,并可能采用Dacuda技术实现房间规模体验。三星4月份收购了拥有VR开发工具的VRB,并获取了其VR应用。谷歌5月份收购了打造Steam畅销内容《工作模拟器》的团队Owlchemy Labs。苹果于6月收购了德国眼动追踪公司SMI。国外大佬们对该领域的看好可见一斑。

遍观投融资数据,获得融资公司所在领域也五彩纷呈。其中不乏与VR/AR结合最为密切的硬件、外设、内容企业,也有一些对VR/AR行业有着辅助的技术型企业:如拥有光波导技术的WaveOptics、拥有3D或沉浸音频技术的Dirac Research、Impulsonic、拥有力反馈技术的H2L、Ultrahaptics、AxonVR、拥有动作捕捉技术的诺亦腾、Leap Motion等。

所有领域中,获得千万级(千万级美元、千万级人民币)融资的公司又都处于那些领域?零镜网发现这些公司所处领域大致如下:

VR/AR硬件,但往往已经投向市场或有着独特技术,如大朋VR、Avegant;

其他硬件产品,如解决大范围空间移动的KAT万向跑步机,光场相机Lytro等;

VR/AR内容,在游戏和影视领域都有一定沉淀;

分发平台,如造梦科技,子歌文化传播;

教育领域,有教育积累并透露已切入或将切入VR领域,如格如灵;

VR主题公园,线下体验店解决方案厂商,如超级队长;

家装领域,如VR家装打扮家、趣呗科技,AR家装DecorMatters;

显示领域,光学透镜DigiLens等;

应用VR/AR中的技术,动作捕捉技术、手势识别、环境通讯、力反馈、图像拼接、3D扫描等;

在所有融资中最为突出的无疑是获得了4亿美元融资的Unity、5.02亿融资的Improbable、4.1亿美元的商汤科技。它表明了游戏领域创作用工具、平台大有可为,同时也表明拥有自己独特技术的企业可能更被投资者看好。

下半年,未来的投资方向又在哪里?

目前投资者所看好的领域,未必会是将来被看好的领域。那么又该如何把握资本的动向呢?

在零镜网整理的数据中,我们发现反复获得投融资的领域之一是VR内容,这将会是C端市场兴起后的一个重要领域。随着Oculus取消对中小开发者的支持,将其投资资金转移到3A级大作内容制造商上,以及随着市场的发育成熟,VR内容厂商大有可为,资本则有着提前布局的需要。

此外,则是广告领域。SubVRsive、ADVR、Advrty、Chymera VR等广告平台,以及提供视觉创意解决方案的明镜视觉科技都获得了大量融资。ADVR是由谷歌一手打造的原生VR嵌入广告的解决方案,而Unity也即将推出用于制作VR原生广告的应用程序Virtual Room。

Vibrant Media甚至专门分析了阻止人们体验VR和AR数字广告的障碍因素:额外的软件、应用程序、不知在哪里可以获取VR和AR广告、广告会消耗移动数据流量等。同时,它也指出沉浸式广告的互动率比2D广告高600%,内容回忆率高过700%,品牌回忆率更是高过2700%。VR、AR中的广告势必成为一个新的消费热点。

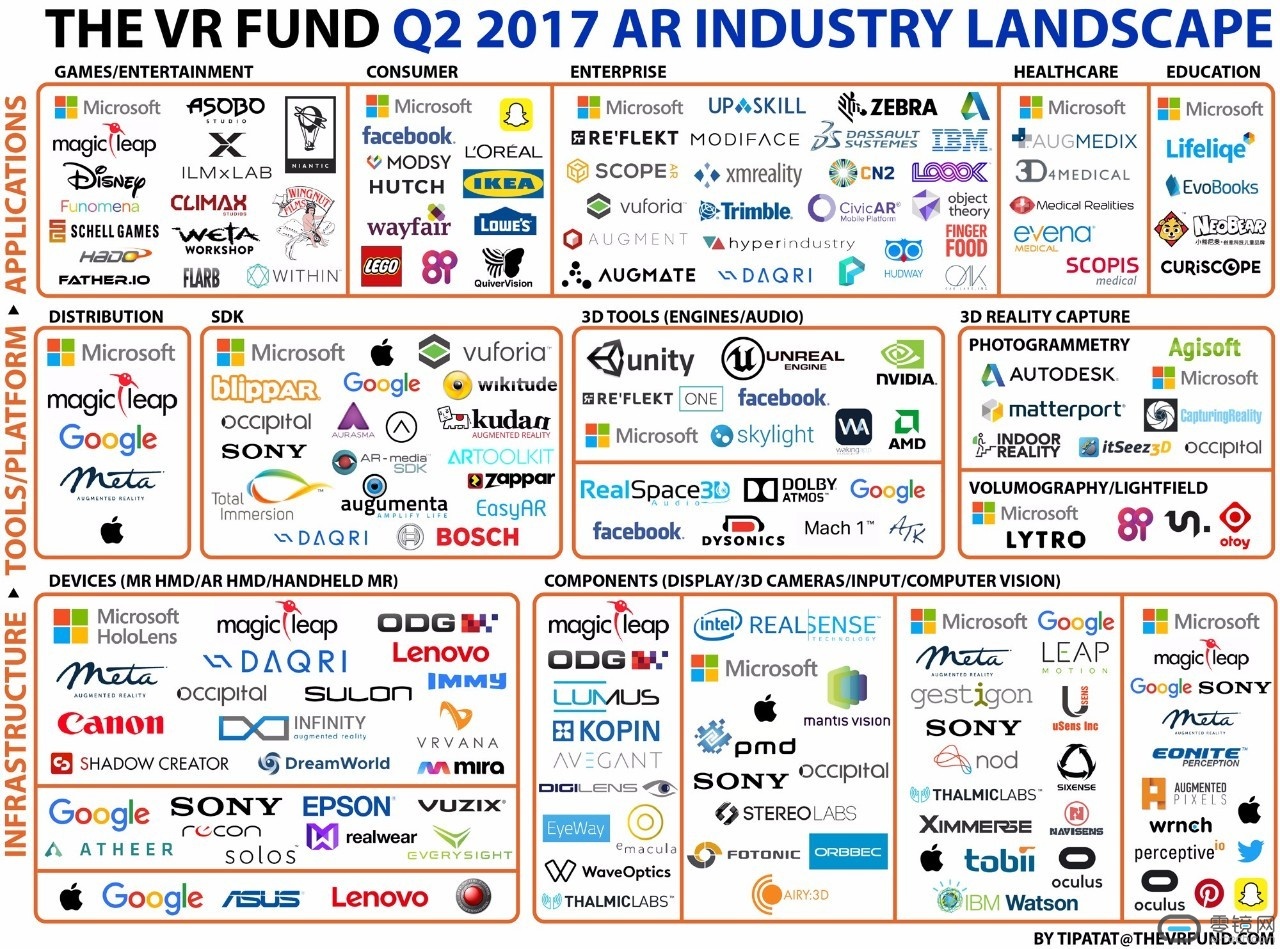

在投资者中,致力于虚拟现实行业投资的风险投资基金The VR Fund,领投了内容开发工具公司Vizor、数据可视化公司Virtualitics,跟投了另外四家公司:Spaces(线下解决方案)、Against Gravity(VR社交平台RecRoom)、Realvision(VR看房)、TheWaveVR(音乐社交平台)。其看重的是有助于VR行业发展的技术、平台,同时也投资Spaces、Realvision这样能够有变现能力的公司。

而最新消息透露出2005年12月成立的专注于虚拟现实领域初创公司的风投创企Presence Capital,在相关领域做出了33笔投资。其中一部分投给了Baobab工作室、Bigscreen、Harmonix、Nomadic、Meta、Resolution Games、Scope AR、Strivr、TheWaveVR和Visbit。他们也十分看好游戏公司,但平均投资规模都在20万美元,风投也在规避着自己的风险。(由于身居中国,以及其投资可能集中发生于2016年,所以零镜网整理的名单中没有看到他们的身影。)

我们也发现在基本融资外,一些公司也在进行战略融资:红星美凯龙对打扮家4000万的战略融资;某房地产开发商和酷家乐对PanguVR的400万元战略投资;浩方集团对完美幻境的数千万战略投资;苏州林格商用系统对幻境视界的300万元的战略投资等。在这类投融资里,投资方看中的往往是融资方掌握的技术对自己的商业有无拓展,如红星美凯龙就将利用打扮家的VR技术做体验空间,为消费者带来更好的服务。

资本除了促成被投者增值后成功退出,也多了一种选择:通过投资进行合作。这不仅表现在战略投资里,在房地产平台Zillow对AR室内设计应用Hutch 1000万美元的投资中,虽然并未涉及运营和合作,但是购房者存在潜在的室内装潢设计的需求,合作不言而喻。

零镜观点

当大量的VR行业公司获得资本投资的时候,那些寒冬论的传播者可能需要反思:是不是所谓的寒冬仅是自己的公司获得不了融资。在当前C端市场尚未兴起的环境下,大量创企将希望寄托于融资之上,对资本保持着密切的关注,但是除了获得资本融资之外,要实现长远的发展,可能还是需要企业自身拥有造血能力。当行业健康发展的时候,资本也会更好地参与进发展之中,而这才是可持续的,目前则需要共勉之。