横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

尽管Facebook在2014年以30亿美金收购了Oculus,但是对于处于早期阶段的VR、AR行业,大规模的并购仍属罕见。但在接下来的一年到18个月内,一切都将发生转变,让我们查看一下哪些因素驱使并购案的出现。

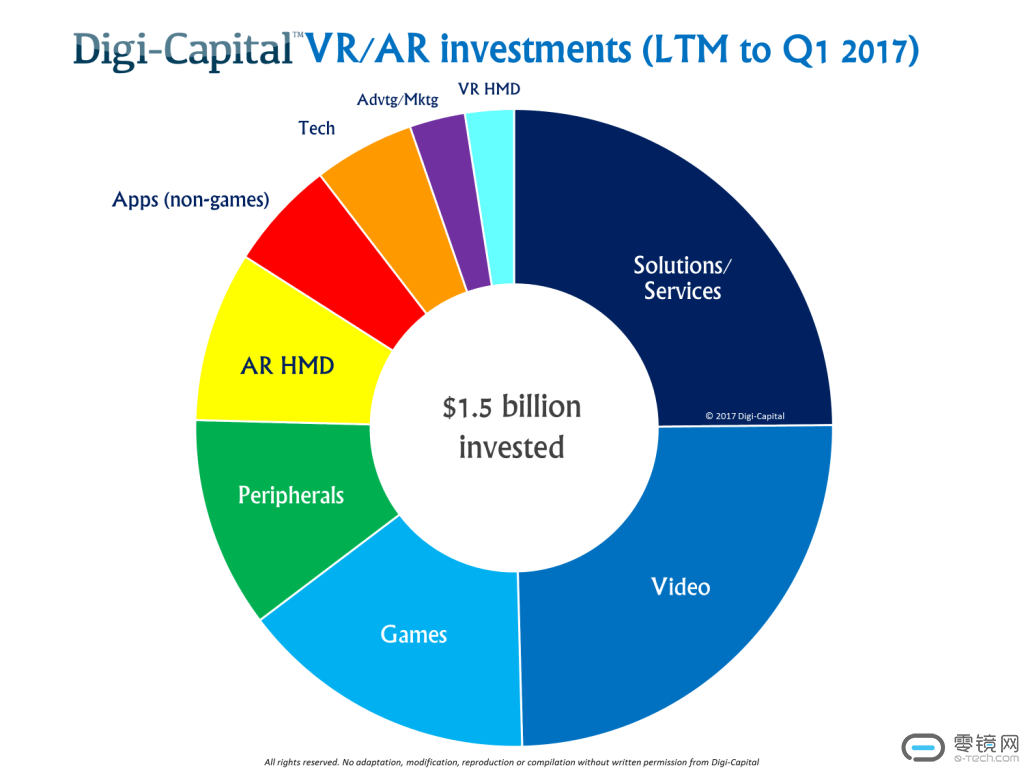

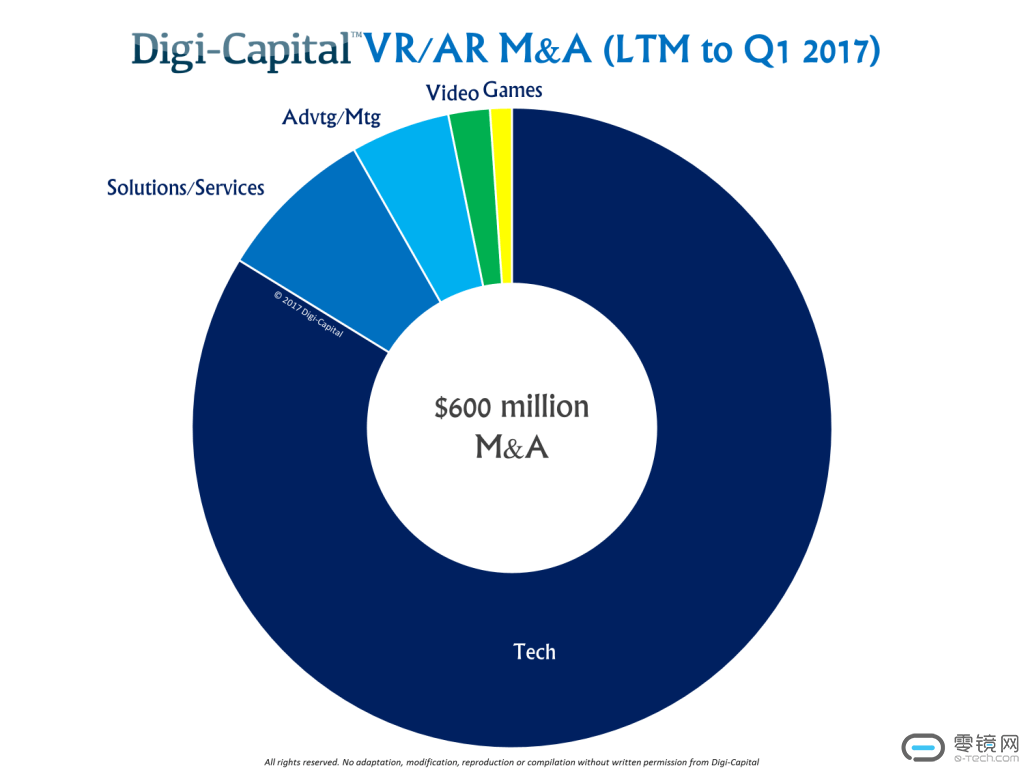

在Digi-Capital的“2017年VR、AR 1季度报告”中,指出交易数据库现在知道2017年Q1季度的过去12个月内,累积出现15亿美元的投资,同一时期并购额仅6亿美元。投资的动力超过并购是科技市场处于早期阶段的典型表现,交易用于投资增长而非巩固优势或者控制成本。

随着VR、AR规模性增长,并购交易可能呈上升趋势。主要的科技玩家将积极着手什么领域以及什么公司值得并购。出场企业则会考虑更为强大的合作伙伴来获得比风光,直到市场规模对于他们的商业模式认可。通常,没有筹集到下一轮融资的早期阶段公司将会寻求与资金充裕的初创公司进行合并,从而推广自身的技术及人才。

成为国王

位于VR最顶端的是Facebook的Oculus Rift和HTC Vive。作为巨头的他们,通常会倾向于利润最为丰富的市场。高端PC VR虽然效果惊人。但是,需要购买头显控制器、PC、显卡和高级软件,这使得它难以触动消费者。因此Digi-Capital预测认为,虽然目前市面上有成千上万的Vive/Rift用户,但是主机/PC VR到十年结束时安装技术可能仅2000万台(仅安装基数,非年销售量,同时排除了数量更广的移动VR设备)。而市场用户可能高达数十亿。

Facebook市值接近4000亿美元,尽管收购Oculus花费了30亿美元,但日后扎克伯格的投入可能比这更多。Facebook能够无限期的对Oculus PC部门提供支持,HTC手头也有大量资金储备(尽管不如Facebook)来对Vive部门提供支持。VR行业存在两条“霸王龙”,但整个市场目前并不能满足他们的胃口。因此很难说清在这个领域会发生什么样的交易,事态会如何发展。

镐和铁锹

公司收购零部件厂商及解决方案提供商用于加速内部发展并不罕见,但是在早期的AR、VR市场中,购买者的名单无疑令人感到吃惊:微软以1.5亿美元购买来自ODG的专利;苹果收购Metaio;谷歌、Facebook、英特尔和Snapchat均收购了多个零部件厂商和解决方案供应商。尤其是移动AR和AR智能眼镜领域内拥有核心技术的初创公司,来自公司的高度关注可能会在今年产生更为高昂的并购价格。

巩固的蓝海

随着成百上千的创企追逐相同的早期消费者,部门VR、AR领域呈现出“拥挤”之势。VR视频和VR游戏是准入门槛最低,也是初创企业数量最多的两个领域。虽然资金充裕的公司拥有足够资源度过面前困境,但部分企业面临目前阶段市场已出现财政危机。在2017年,这部分领域将出现合并。此外,随着Facebook在F8大会推出AR平台,今年移动AR可能会快速增长,围绕该领域的投资也将呈现井喷现象。

透过镜面

AR领域尚未出现能媲美Facebook收购Oculus时的规模,其中数额最大的当属英特尔以1.75亿美元收购AR企业Recon。AR智能眼镜仍需一定时间才能解决5大挑战:英雄级设备、全天续航、连网及通讯功能、应用生态系统、电信交叉补贴。与此同时,结合Facebook AR平台考虑,以及苹果和三星可能会会进军这一市场,移动AR可能成为消费者AR主要形式。鉴于对Facebook与Oculus交易案部分企业观望的态度,在公司主导第一笔10亿美元级收购案前,AR消费者市场可能需要变得更清晰和更具备建设性。

其他

VR/AR广告、外设、分发、社交、企业和线下VR目前仍属蓝海,但也没有催化剂来促使收购案的出现。

要实现这一点,VR/AR的安装基数需要达到企业不能再“袖手旁观”的规模。同时也需要相关公司有着特定的技巧技术,而不是关起门来建设。

往哪里去

VR目前正处于2016年元年设备推出以及2018年围绕移动VR的关键转折点之间的2017年,交易制造者正考虑应往何处以及何时转向。太早的购买会冒着被指控非理性繁荣,太晚的购买会冒着错过最后的机遇的风险。而AR/VR一如既往,始终是个视觉问题。